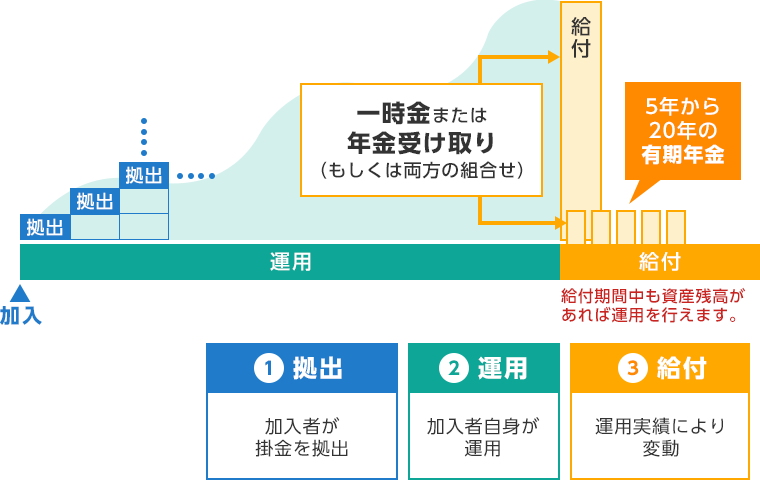

加入から給付の流れ

拠出、運用、給付の各段階で制度の概要と税制優遇措置を見てみましょう。

1.拠出について

拠出

ポイント

加入者本人が掛金を拠出します。

- 掛金は本人名義の口座からの口座振替により拠出します。

(会社員・公務員等の場合は、掛金を給与天引き(事業主払込)により拠出することができます。希望される場合は、お勤め先が対応可能であるかをご確認ください。)

拠出限度額

| 国民年金の 被保険者種別 |

加入者の状況 | 拠出限度額 |

|---|---|---|

| 第1号 | 自営業者等やその家族、学生など | 月額68,000円※1 (年額81.6万円) |

| 第2号 (会社員等) |

企業年金※2なし | 月額23,000円 (年額27.6万円) |

| 企業年金※2あり | 月額20,000円※3 (年額24.0万円) |

|

| 第2号 (公務員、私立学校教職員) |

国家公務員共済組合・地方公務員共済組合の長期組合員、私立学校教職員共済制度の長期加入者 | 月額20,000円※3 (年額24.0万円) |

| 第3号 | 会社員・公務員などの厚生年金被保険者の被扶養配偶者 | 月額23,000円 (年額27.6万円) |

| 第4号 | 国民年金に任意加入されている60歳以上65歳未満の方、または、海外に居住されている方 | 月額68,000円※1 (年額81.6万円) |

- ※1国民年金の付加保険料または国民年金基金の掛金と合算して、月額68,000円までとなります。

- ※2企業年金とは、企業型確定拠出年金、厚生年金基金、確定給付企業年金、石炭鉱業年金基金を指しています。

-

※3企業型DCの事業主掛金とDB等の他制度掛金相当額と合算して、月額55,000円を超えることはできません。

以下の方は、iDeCoの加入者となることができません。(2024年12月~)

- 国民年金の保険料免除を受けている方(納付猶予も含む)

- 農業者年金に加入されている方

- iDeCoの老齢給付金を受給された方

- 公的老齢年金を繰上げ受給された方

- 企業型確定拠出年金(以後、企業型DC)においてマッチング拠出を利用している方

- iDeCoの拠出可能額が月額5,000円を下回る方

など

税制優遇措置

ポイント

拠出した金額は全額、所得控除の対象となります。

- ※小規模企業共済等掛金控除の対象となるため、加入者本人の所得のみが対象となります。

専業主婦(夫)が加入者として掛金を拠出した場合、配偶者の所得から控除することはできません。

2.運用について

運用

ポイント

加入者自身が運用指図を行います。

- 運営管理機関が提供する資産運用に関する基礎知識を習得し、運営管理機関が提示する運用商品(定期預金・投資信託など)の中から運用商品を選択します。

- 運用が始まったら、運用環境の変化などに応じて定期的な見直しが必要です。

税制優遇措置

ポイント

運用期間中は、非課税です。

- 通常の利息・配当金などは源泉徴収で税金が差し引かれますが、確定拠出年金では運用収益に対する課税は受給時まで繰り延べられます。

資産移換(ポータビリティ)

離転職された場合、確定拠出年金の加入資格や企業の年金制度の状況に応じ、手続きが必要です。

企業型確定拠出年金等の年金資産は個人型確定拠出年金に、個人型確定拠出年金の年金資産は転職先の企業型確定拠出年金に、非課税で持ち運ぶこと(ポータビリティ)ができ、職業の変更等があったとしても、確定拠出年金制度内で非課税で年金資産の運用を継続できます。

3.給付について

給付

ポイント

給付額は運用実績により異なります。

ポイント

原則60歳から受け取れます。

- 高度障害になった場合は障害給付金として受け取れます。

- 死亡した場合は死亡一時金として遺族が受け取ります。

- 職業や加入後の状況の変化にあたって、一定の条件を満たした場合は脱退一時金として受け取れます。

税制優遇措置

ポイント

受け取り方法に応じて様々な優遇措置があります。

- 年金として受け取る場合は雑所得となり、公的年金等控除が受けられます。

- 一時金は退職所得控除が受けられます。

- 障害給付金は非課税です。

- 死亡一時金はみなし相続財産として相続税の課税対象となります。

野村確定拠出年金ダイヤル

0120-999-401

平日 9:00~20:00

土 9:00~17:00

(日・祝日・年末年始を除く)

※利用の際には、電話番号をお間違えの無いようご注意ください。