日本の年金制度

現在の年金制度について

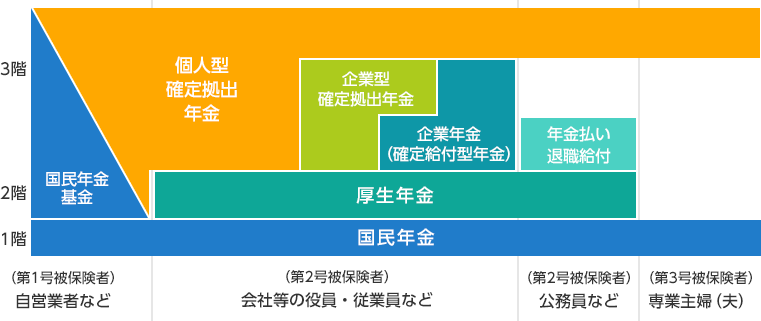

年金制度の体系

日本の年金制度は3階建ての構造

1階部分は国民全員加入の「国民年金」、2階部分は職業に応じた上乗せ給付を行う「厚生年金」です。この1・2階部分は「公的年金」といい、国が社会保障の一環として運営しています。3階部分には、企業や団体が運営する「企業年金」などがあります。

1・2階部分 公的年金

公的年金は、誰にでも必ず訪れる老後生活を安心して過ごせるように作られました。老後の生活資金を自身の貯蓄のみでまかなうには、限界があると考えられるからです。

公的年金制度は、社会保険方式を採用しています。運営は「世代間扶養」の考え方で成り立っており、国庫負担と併せて、現役世代の保険料負担で、年金給付を支えるしくみになっています。

| 国民年金 |

|

|---|---|

| 厚生年金 |

|

3階部分 企業年金等

企業年金は、従業員の福利厚生の一環として会社が任意に、厚生年金に上乗せ給付を行う制度です。給付額が予め決まっているものと、そうでないものがあります。下表は主な企業年金制度です。

| 厚生年金基金※1 |

|

|

|---|---|---|

| 確定給付企業年金※1 | 規約型企業年金 |

|

| 基金型企業年金 (企業年金基金) |

|

|

- ※1従業員の加入期間や給与水準などに応じて、予め給付額を設定する制度

| 確定拠出年金 ※2 |

|

|---|

- ※2従業員の勤続年数や給与水準などに応じて、予め掛金額を設定する制度

| 退職一時金 |

|

|---|

公的年金制度を取り巻く環境の変化

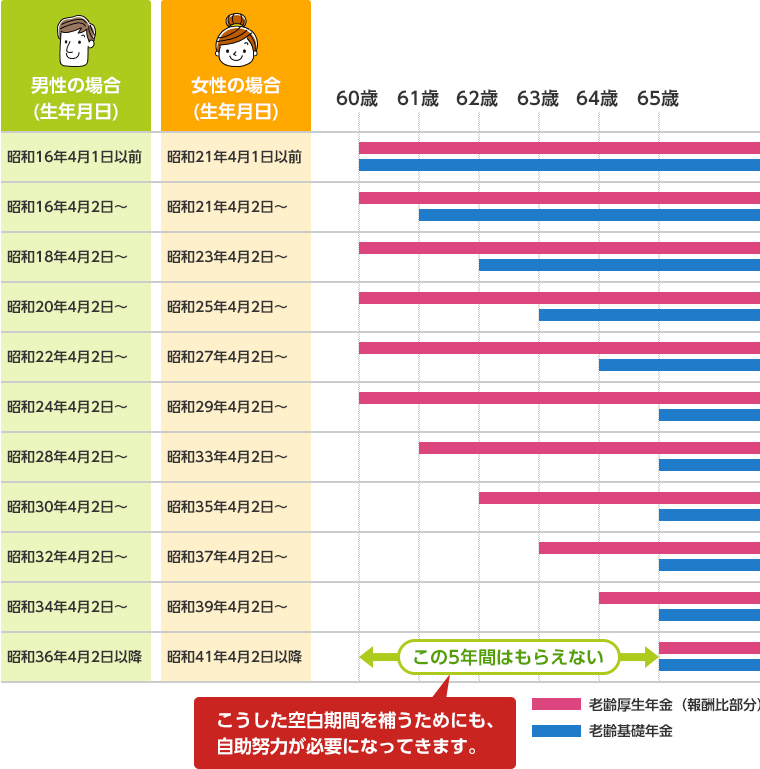

公的年金の支給開始年齢

公的年金の支給開始年齢は段階的に引き上げられていき、生年月日等によっては公的年金の支給開始が65歳となります。退職後の生活設計に60歳の退職から65歳の年金支給までの5年間の資金計画も必要になってきます。この部分は企業年金や個人貯蓄で補わざるをえません。

支給開始年齢は生年月日と性別により、以下のとおりとなります。