企業型確定拠出年金制度の概要

企業型確定拠出年金とは

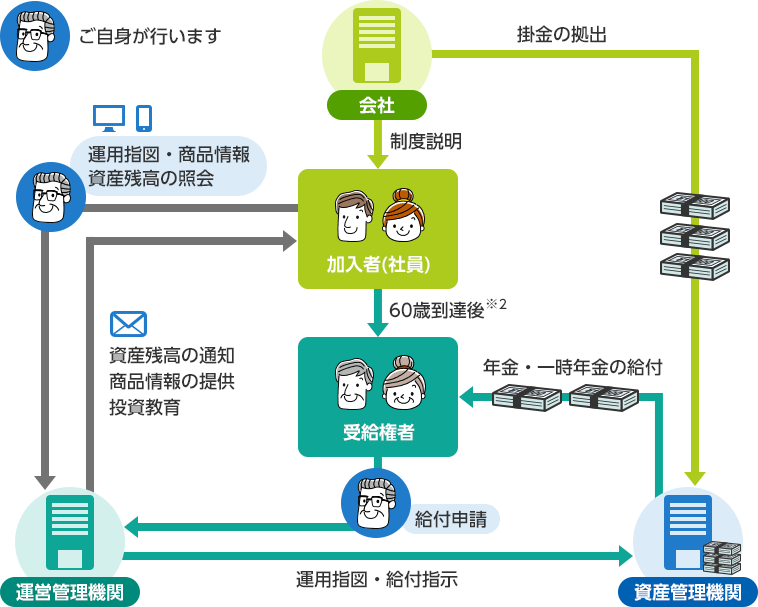

企業型確定拠出年金は、会社が拠出した掛金を加入者が自ら運用を行い、その運用の結果に基づいて給付を受ける制度です。

企業型確定拠出年金の特徴

- 企業が掛金を負担し※1、加入者ごとの年金口座へ毎月拠出します。

- 加入者は、自分の口座の年金資産を自分で運用します。

- 加入者自身の残高と運用状況は、いつでもご確認できます。

- 年金支給額は加入者の運用成績によって個人ごとに異なります。

- さまざまな税制優遇措置があります。

- 離転職の場合でも年金口座の残高を持っていくことができます。

- 60歳以降、年金または一時金で受け取ることができます。※2

確定拠出年金の関係機関

確定拠出年金の運営においては、各機関がそれぞれの専門分野で業務を分担し、協力して制度を運営しています。

主な役割

| 会社 |

|

|---|---|

| 加入者(社員) |

|

| 受給権者 |

|

| 運営管理機関 |

|

| 資産管理機関 |

|

- ※1会社の拠出する掛金に上乗せして加入者自らが掛金を拠出できること等を労使合意の上、規約ごとに定めることができます。

- ※2資格喪失年齢を61歳~70歳の間に定めている規約においては、規約に定められている資格喪失年齢到達時及び退職時のみ老齢給付金の請求が可能となります。

(60歳時点で、老齢給付金を受け取ることはできません)