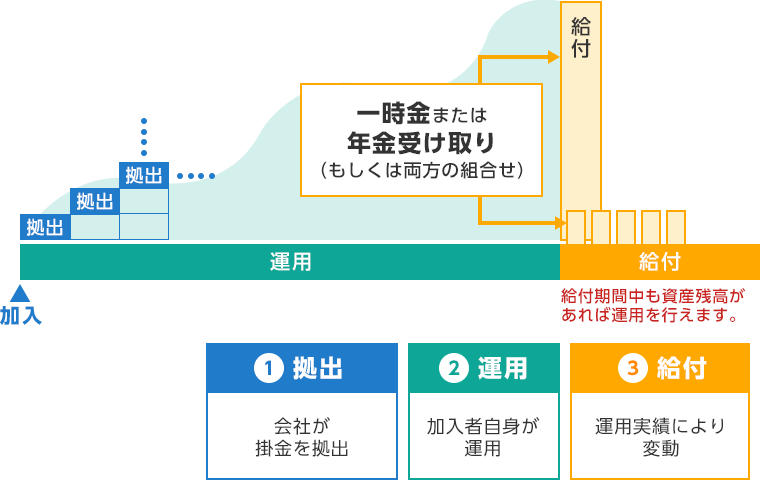

拠出開始から給付の流れ

拠出、運用、給付の各段階で制度の概要と税制優遇措置を見てみましょう。

1.拠出について

拠出

会社(事業主)が、毎月掛金を拠出します。

掛金額は確定拠出法で定められた限度額の範囲内で、会社が「規約」に定めています。規約は労使間同意により定められるものです。

- ※会社の拠出する掛金に上乗せして加入者自らが掛金を拠出できること等を労使合意の上、規約ごとに定めることができます。

拠出限度額は以下の表のとおりです。

| 他の企業年金制度がない場合 | 55,000円/月額(年間660,000円) |

|---|---|

| 他の企業年金制度がある場合 | 27,500円/月額(年間330,000円) |

- ※企業年金制度とは、厚生年金基金や確定給付企業年金などのことです。

- ※拠出限度額は年単位で管理されます。

税制優遇措置

掛金は、加入者の給与として扱われないため税金はかかりません。

2.運用について

運用

加入者自身が運用指図を行います

- 会社(事業主)または運営管理機関が提供する資産運用に関する基礎知識を習得し、運営管理機関が提示する運用商品(定期預金・保険・投資信託など)の中から運用商品を選択します。

- 運用が始まったら、運用環境の変化などに応じて定期的な見直しが必要です。運営管理機関から提供される運用商品情報と個人別管理資産残高を確認しながら、ご自身の判断に基づいて行います。

税制優遇措置

運用期間中は、非課税です。

- 通常の利息・配当金などは源泉徴収で税金が差し引かれますが、確定拠出年金では運用収益に対する課税は受給時まで繰り延べられます。

資産移換(ポータビリティ)

離転職に伴い年金資産も移動できます。

3.給付について

給付

給付額は運用実績により異なります。原則60歳から受け取れます。

- 60歳未満で受け取れるケース

- 高度障害になった場合は障害給付金として受け取れます。

- 死亡した場合は死亡一時金として遺族が受け取ります。

- 一定の条件を満たした場合は脱退一時金として受け取れます。

- ※資格喪失年齢を61~65歳の間に定めている規約においては、規約に定められている資格喪失年齢到達時及び退職時のみ老齢給付金の請求が可能となります。

(60歳時点で、老齢給付金を受け取ることはできません)

税制優遇措置

受け取り方法に応じて様々な優遇措置があります。

- 老齢給付金を年金として受け取る場合は雑所得となり、公的年金等控除が受けられます。

また、一時金は退職所得控除が受けられます。 - 障害給付金は非課税です。

- 死亡一時金はみなし相続財産として相続税の課税対象となります。